A tabela do Simples Nacional é uma das partes mais importantes — e ao mesmo tempo mais mal compreendidas — do sistema tributário brasileiro. Muitos empresários olham a tabela, veem porcentagens e acreditam que o imposto é fixo, quando na prática não é bem assim.

Essa falta de entendimento faz com que empresas:

-

Precifiquem errado

-

Paguem imposto a mais

-

Tenham surpresas com aumento do DAS

-

Cresçam sem planejamento tributário

Neste artigo, você vai entender de forma simples e completa:

-

O que é a tabela do Simples Nacional

-

Como ela funciona

-

O que são anexos

-

O que são faixas de faturamento

-

O que é alíquota nominal e efetiva

-

Como calcular o imposto na prática

-

Erros comuns que custam caro

Tudo explicado sem juridiquês, para você realmente entender.

1. O que é a tabela do Simples Nacional?

A tabela do Simples Nacional é o conjunto de regras que define:

-

Quanto imposto a empresa vai pagar

-

De acordo com o faturamento

-

E com a atividade exercida

Ela é organizada em anexos, e cada anexo possui:

-

Faixas de faturamento

-

Alíquotas

-

Parcela a deduzir

Não existe uma única tabela, e sim várias.

2. Por que existem várias tabelas no Simples?

Porque atividades diferentes são tributadas de forma diferente.

Exemplo:

-

Comércio

-

Indústria

-

Serviços

Cada uma tem custos, margens e características próprias, por isso o governo separou em anexos.

3. O que são os Anexos do Simples Nacional?

Os Anexos são tabelas diferentes dentro do Simples Nacional.

Os principais são:

-

Anexo I – Comércio

-

Anexo II – Indústria

-

Anexo III – Serviços

-

Anexo IV – Serviços específicos

-

Anexo V – Serviços intelectuais

Cada empresa se enquadra em apenas um anexo por atividade.

4. Qual anexo paga menos imposto?

Essa é uma pergunta comum — e perigosa.

👉 Não existe “anexo melhor” ou “anexo pior”.

Existe anexo correto e anexo errado.

Se a empresa estiver no anexo errado:

-

Pode pagar imposto a mais

-

Pode ser autuada

-

Pode ter problemas futuros

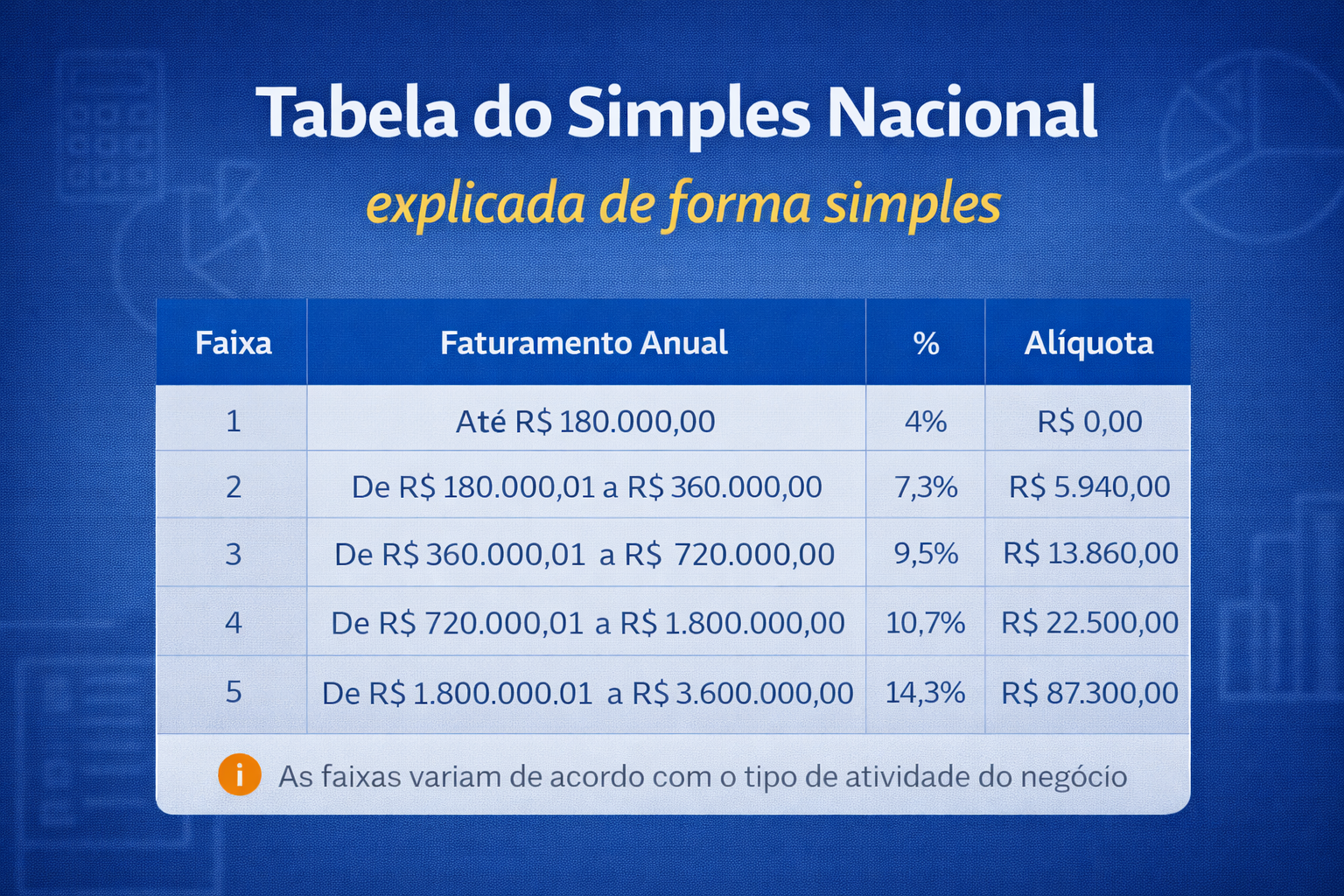

5. Como a tabela do Simples é organizada?

Cada anexo é dividido em faixas de faturamento.

Essas faixas consideram:

-

O faturamento acumulado dos últimos 12 meses

-

Não apenas o faturamento do mês atual

Isso é fundamental para entender o cálculo.

6. O que são faixas de faturamento?

São “níveis” de crescimento da empresa.

Quanto maior o faturamento acumulado:

-

Maior a faixa

-

Maior a alíquota

O Simples funciona de forma progressiva, e não fixa.

7. O que é alíquota nominal?

A alíquota nominal é a porcentagem que aparece na tabela.

Exemplo:

-

6%

-

11,2%

-

15,5%

⚠️ Atenção: essa não é a alíquota que você aplica direto no faturamento do mês.

8. O que é alíquota efetiva?

A alíquota efetiva é a porcentagem real que a empresa paga.

Ela é calculada com base em:

-

Faturamento acumulado

-

Alíquota nominal

-

Parcela a deduzir

É ela que realmente importa.

9. O que é a “parcela a deduzir”?

A parcela a deduzir existe para:

-

Evitar saltos bruscos de imposto

-

Tornar o crescimento mais gradual

Ela é um valor fixo que reduz o impacto da alíquota nominal.

10. Fórmula do Simples Nacional (simplificada)

A fórmula é:

(Faturamento 12 meses × Alíquota – Parcela a deduzir) ÷ Faturamento 12 meses

O resultado é a alíquota efetiva.

11. Exemplo simples na prática

Imagine:

-

Faturamento 12 meses: R$ 180.000

-

Alíquota nominal: 11,2%

-

Parcela a deduzir: R$ 9.360

Cálculo:

-

(180.000 × 11,2%) = 20.160

-

20.160 – 9.360 = 10.800

-

10.800 ÷ 180.000 = 6% efetivo

👉 Não são 11,2%. São 6% de verdade.

12. Por que muitos empresários acham que o imposto “subiu do nada”?

Porque:

-

O faturamento acumulado mudou

-

A empresa mudou de faixa

-

A alíquota efetiva aumentou

Sem acompanhamento mensal, isso parece “surpresa”.

13. A tabela do Simples muda todo ano?

A estrutura da tabela normalmente não muda, mas:

-

Pode haver ajustes legais

-

Pode mudar interpretação de atividades

-

Pode mudar o impacto do Fator R

Por isso, revisão anual é essencial.

14. O que é o Fator R e como ele afeta a tabela?

O Fator R relaciona:

-

Folha de pagamento

-

Faturamento

Ele pode fazer uma empresa:

-

Ficar no Anexo III (menos imposto)

-

Ou no Anexo V (mais imposto)

Planejamento aqui gera economia real.

15. Anexo III x Anexo V: diferença prática

-

Anexo III: alíquotas menores

-

Anexo V: alíquotas maiores

Empresas de serviços sofrem muito quando:

-

Não controlam a folha

-

Não planejam o Fator R

16. O Simples Nacional substitui todos os impostos?

Não.

A tabela do Simples não inclui:

-

FGTS

-

INSS do funcionário

-

IRPF do sócio

-

Taxas e licenças

Outro erro comum é achar que “paga tudo no DAS”.

17. Erros comuns ao interpretar a tabela

-

Aplicar alíquota nominal direto

-

Ignorar parcela a deduzir

-

Usar faturamento do mês em vez de 12 meses

-

Estar no anexo errado

-

Ignorar o Fator R

Esses erros custam caro no longo prazo.

18. Por que o contador é essencial para interpretar a tabela?

Porque o contador:

-

Analisa a atividade correta

-

Define o anexo certo

-

Calcula o DAS corretamente

-

Planeja crescimento

-

Evita imposto pago indevidamente

A tabela não é só “olhar e pagar”.

19. Como a PGS Assessoria Contábil trabalha com o Simples

A PGS Assessoria Contábil atua com:

-

Revisão de enquadramento

-

Análise da tabela correta

-

Planejamento tributário

-

Simulações de crescimento

-

Acompanhamento mensal

Nosso foco é clareza, economia e segurança.

20. Conclusão

A tabela do Simples Nacional não é complicada — ela só é mal explicada.

Quem entende:

-

Precifica melhor

-

Evita surpresas

-

Cresce com segurança

Quem não entende:

-

Paga imposto a mais

-

Descobre tarde

-

Assume riscos desnecessários

21. Sua empresa está na tabela certa?

Se você:

-

Não entende seu DAS

-

Desconfia do valor pago

-

Quer pagar menos imposto legalmente

-

Precisa de planejamento

👉 Fale agora com a PGS Assessoria Contábil

E entenda de verdade quanto imposto sua empresa deve pagar.